Misure Covid-19 relative al contributo per spese investimenti

Per attività turistico-ricettive e commerciali, rifugi alpini, imprese industriali e artigianali e imprese agricole, lavoratori autonomi e professionisti

Per attività turistico-ricettive e commerciali, rifugi alpini, imprese industriali e artigianali e imprese agricole, lavoratori autonomi e professionisti

Il contributo per gli investimenti, previsto dall’art. 16 della l.r. 15/2021, è un contributo una tantum a fondo perduto a parziale copertura dei costi per investimenti in beni strumentali o in opere di adeguamento degli spazi funzionali all'esercizio dell'impresa, sostenuti o avviati dal 1° giugno 2021 al 29 ottobre 2021.

Possono beneficiare del contributo:

|

SETTORE ECONOMICO TURISTICO-RICETTIVO IMPRESE: a) imprese titolari della gestione delle aziende alberghiere di cui alla legge regionale 6 luglio 1984, n. 33 (Disciplina della classificazione delle aziende alberghiere), dei campeggi e villaggi turistici di cui alla legge regionale 24 giugno 2002, n. 8 (Disciplina dei complessi ricettivi all’aperto e norme in materia di turismo itinerante), e degli affittacamere e case e appartamenti per vacanze (CAV) di cui alla legge regionale 29 maggio 1996, n. 11 (Disciplina delle strutture ricettive extralberghiere) (attività classificate con i codici ATECO: 55.10.00 - 55.20.10 - 55.20.51 - 55.30.00); sono, in ogni caso, escluse dai soggetti beneficiari le imprese titolari della gestione di strutture alberghiere a carattere di multiproprietà o oggetto di frazionamento della proprietà; b) imprese mere proprietarie di strutture alberghiere, di campeggi e di villaggi turistici che intendano mantenerne la destinazione d’uso, a condizione che vi sia esercitata un’attività di gestione in forza di regolare contratto; sono, in ogni caso, escluse dai soggetti beneficiari le imprese proprietarie di strutture alberghiere a carattere di multiproprietà o oggetto di frazionamento della proprietà.

|

|

SETTORE ECONOMICO DEL COMMERCIO, DELLA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE E DEI SERVIZI CORRELATI IMPRESE: a) imprese operanti nel settore del commercio all’ingrosso, al dettaglio e dell’intermediazione commerciale che esercitino un’attività classificata con i codici ATECO: 45.1 (con esclusione delle agenzie di compravendita di cui ai codici 45.11.02 e 45.19.02), 45.3, 45.40.1, 45.40.2, 46 e 47; b) imprese appartenenti al settore della somministrazione di alimenti e bevande di cui alla legge regionale 3 gennaio 2006, n. 1 (Disciplina delle attività di somministrazione di alimenti e bevande), limitatamente a quelle che esercitino un’attività classificata con i codici ATECO: 56.1 (con esclusione dei codici 56.10.12 e 56.10.2), 56.10.3 (limitatamente all’attività di somministrazione di alimenti e bevande), 56.2 e 56.3, nonché, limitatamente alle superfici destinate all’attività di somministrazione di alimenti e bevande, le discoteche, sale da ballo, night-club e simili (codici 93.29.1), compresi i disco-pub; c) imprese operanti nel settore dei servizi, che esercitino un’attività classificata con i codici ATECO: attività delle agenzie di viaggio e tour operators (codice 79.1), attività ausiliarie dell’intermediazione finanziaria (limitatamente al codice 66.19.2), attività ausiliarie delle assicurazioni e dei fondi pensione (limitatamente al codice 66.22), attività di mediazione immobiliare (codice 68.31), attività di noleggio di beni limitatamente ai codici 77.21.01 (Noleggio di biciclette) e 77.21.09 (Noleggio di attrezzature e articoli sportivi, escluso quello effettuato con la gestione di impianti sportivi), attività sportive (limitatamente ai codici 93.11, 93.12 e 93.13); d) imprese mere proprietarie di strutture in cui siano esercitate le attività commerciali, di somministrazione di alimenti e bevande e di servizi di cui alle lettere a), b) e c), che intendano mantenerne la destinazione d’uso, a condizione che vi sia esercitata un’attività di gestione in forza di regolare contratto; e) centri polifunzionali di servizio di cui all’articolo 12 della legge regionale 7 giugno 1999, n. 12 (Principi e direttive per l’esercizio dell’attività commerciale). |

|

SETTORE ECONOMICO INDUSTRIA E ARTIGIANATO IMPRESE: A) AGRICOLTURA, SILVICOLTURA E PESCA 02.10.00 Silvicoltura e altre attività forestali 02.20.00 Utilizzo di aree forestali 02.40.00 Servizi di supporto per la silvicoltura B) ESTRAZIONI DI MINERALI DA CAVE E MINIERE C) ATTIVITA’ MANIFATTURIERE D) FORNITURA ENERGIA ELETTRICA, GAS, VAPORE E ARIA CONDIZIONATA E) FORNITURA DI ACQUA ; RETI FOGNARIE, ATTIVITA’ DI GESTIONE DEI RIFIUTI E RISANAMENTO F) COSTRUZIONI escluse le seguenti attività 41.10.00 Sviluppo di progetti immobiliari senza costruzione 42.99.01 Lottizzazione dei terreni connessa con l’urbanizzazione G) COMMERCIO ALL’INGROSSO E AL DETTAGLIO; RIPARAZIONE DI AUTOVEICOLI E MOTOCICLI 45.20.10 Riparazioni meccaniche di autoveicoli 45.20.20 Riparazione di carrozzerie di autoveicoli 45.20.30 Riparazione di impianti elettrici e di alimentazione per autoveicoli 45.20.40 Riparazione e sistemazione di pneumatici per autoveicoli 45.20.91 Lavaggio auto 45.20.99 Altre attività di manutenzione e di riparazione di autoveicoli 45.40.30 Manutenzione e riparazione di motocicli e ciclomotori (inclusi i pneumatici) 46.77.10 Smantellamento di automobili, computer, televisori ed altre apparecchiature per ottenere e rivendere parti che sono direttamente riutilizzabili come pezzi di ricambio 47.78.20 Attività degli ottici H) TRASPORTO E MAGAZZINAGGIO escluse le seguenti attività 49.39.01 Gestioni di funicolari, ski-lift e seggiovie se non facenti parte dei sistemi di transito urbano o suburbano 53 Servizi postali e attività di corriere I) ATTIVITA’ DEI SERVIZI DI ALLOGGIO E RISTORAZIONE 56.10.20 Ristorazione senza somministrazione con preparazione di cibi da asporto 56.10.30 Gelaterie e pasticcerie J) SERVIZI DI INFORMAZIONE E COMUNICAZIONE M) ATTIVITA’ PROFESSIONALI, SCIENTIFICHE E TECNICHE 70.22.01 Attività di consulenza per la gestione della logistica aziendale 70.22.09 Altre attività di consulenza imprenditoriale e altra consulenza amministrativo-gestionale e pianificazione aziendale 71.20.10 Collaudi e analisi tecniche di prodotti 72 Ricerca scientifica e sviluppo 73.20.00 Ricerche di mercato e sondaggi di opinione 74.10.21 Attività dei disegnatori grafici di pagine web 74.10.29 Altre attività dei disegnatori grafici 74.20.11 Attività di fotoreporter 74.20.12 Attività di riprese aeree nel campo della fotografia 74.20.19 Altre attività di riprese fotografiche 74.20.20 Laboratori fotografici per lo sviluppo e la stampa 74.30.00 Traduzione e interpretariato N) NOLEGGIO, AGENZIE DI VIAGGIO, SERVIZI DI SUPPORTO ALLE IMPRESE 81 Attività di servizi per edifici e paesaggio 82.19.09 Servizi di fotocopiatura, preparazione di documenti e altre attività di supporto specializzate per le funzioni d’ufficio 82.20.00 Attività dei call center 82.92.10 Imballaggio e confezionamento di generi alimentari 82.92.20 Confezionamento di generi non alimentari 82.99.91 Servizi di stenotipia P) ISTRUZIONE 85.53.00 Autoscuole, scuole di pilotaggio e nautiche Q) SANITA’ E ASSISTENZA SOCIALE 87 Servizi di assistenza sociale residenziale 88 Assistenza sociale non residenziale R) ATTIVITA’ ARTISTICHE, SPORTIVE, DI INTRATTENIMENTO E) DIVERTIMENTO 90.02.01 Noleggio con operatore di strutture ed attrezzature per manifestazioni e spettacoli 90.03.02 Attività di conservazione e restauro di opere d’arte S) ALTRE ATTIVITA’ DI SERVIZI 95 Riparazione di computer e di beni per uso personale e per la casa 96 Altre attività di servizi per la persona (escluse 96.04.20 – 96.09.01 – 96.09.03) |

|

SETTORE ECONOMICO AGRICOLTURA IMPRESE: A) AGRICOLTURA, SILVICOLTURA E PESCA 01. Coltivazioni agricole e produzioni di prodotti animali, caccia e servizi connessi (compresa l’attività agrituristica codici ATECO 55.20.52 e 56.10.12) 03. Pesca e acquacoltura |

|

SETTORE ECONOMICO PROPRIETARI E GESTORI DI RIFUGI ALPINI Sono compresi nel presente settore economico i soggetti di cui di cui alla legge regionale 20 aprile 2004, n. 4 (Interventi per lo sviluppo alpinistico ed escursionistico e disciplina della professione di rifugio alpino. Modificazioni alle leggi regionali 26 aprile 1993, n. 21, e 29 maggio 1996, n. 11), siano essi costituiti o meno in forma di impresa. |

|

SETTORE ECONOMICO LAVORATORI AUTONOMI E PROFESSIONISTI Sono compresi nel presente settore economico i soggetti esercenti attività professionali e i lavoratori autonomi residenti o con la sede effettiva di svolgimento dell’attività in Valle d’Aosta, come risultante dalla dichiarazione di apertura della partita IVA (o da successiva variazione), alla data di presentazione della domanda. |

I richiedenti devono avere, in caso di imprese, la sede legale o l’unità locale operativa in Valle d’Aosta, come risultante dal registro imprese o, in caso di lavoratori e liberi professionisti, essere residenti o avere la sede effettiva di svolgimento dell’attività in Valle d’Aosta, come risultante dalla dichiarazione di apertura della partita IVA (o da successiva variazione), alla data di presentazione della domanda.

Sono esclusi dall’accesso al contributo le società consortili e gli studi associati qualora anche solo una delle singole imprese consorziate o dei singoli associati che li costituiscono richiedano autonomamente il contributo.

Il contributo è concesso in misura pari al 30 per cento della spesa complessiva ammessa per singolo operatore economico, al netto degli oneri fiscali, se recuperabili.

Sono ammesse le spese di investimento, sostenute dal 1° giugno 2021 al 29 ottobre 2021, con un limite minimo di spesa complessiva di euro 3.000 e massimo complessivo di:

L’importo della spesa ammissibile è da considerarsi al netto dell’IVA e di qualsiasi altro onere di natura fiscale, se recuperabile. Non sono ammessi a contributo fatture, preventivi di spesa, computi metrici-estimativi o documenti a essi equipollenti il cui importo unitario sia inferiore a euro 1.000, al netto dell’IVA e di ogni altro onere di legge.

Sono ammesse ad agevolazione le sole iniziative di investimento concernenti unità locali ubicate nel territorio della Valle d’Aosta. Per unità locale, si intende la struttura, anche dislocata in più immobili fisicamente separati, ma prossimi e funzionalmente collegati, finalizzata all’esercizio dell’attività ammissibile ad agevolazione, dotata di autonomia tecnica, organizzativa, gestionale e funzionale.

Per i lavoratori autonomi e i professionisti, singoli o associati, sono ammesse ad agevolazione le sole iniziative di investimento concernenti sedi effettive di svolgimento dell’attività ubicate nel territorio della Valle d’Aosta. Le predette iniziative possono riguardare esclusivamente investimenti, materiali e immateriali, finalizzati alla digitalizzazione dell’attività autonoma e/o professionale.

Fatti salvi i limiti minimi e massimi di spesa complessiva ammissibile di cui sopra, sono ammesse a contributo le spese per interventi avviati dal 1° giugno 2021 al 29 ottobre 2021, ancorché non conclusi alla data di presentazione della domanda, quantificati mediante preventivi di spesa, ordini di acquisto o computi metrici-estimativi predisposti da professionisti abilitati. Tali spese sono ammesse a contributo a condizione che almeno il 20 per cento delle stesse sia corredato da idonea documentazione fiscale attestante la loro effettuazione e il loro pagamento e dall’impegno del beneficiario a concludere l’investimento e a trasmettere la relativa rendicontazione entro il termine massimo di un anno dalla data di presentazione della domanda.

Sono escluse dal contributo le seguenti spese:

Le spese tecniche relative a progettazione, direzione lavori, collaudo e sicurezza sono ammesse nel limite massimo del 10 per cento della spesa ammissibile riferita alle opere edili e impiantistiche.

Le istanze per ottenere il contributo devono essere predisposte ed inviate attraverso la Piattaforma regionale dedicata presente sul sito internet della Regione Valle d’Aosta a partire dalle ore 14:00 del giorno 30 agosto 2021 e non oltre le ore 23:59 del giorno 29 ottobre 2021.

Le domande devono essere redatte esclusivamente on line, accedendo alla Piattaforma dedicata presente sul sito internet regionale, tramite il sistema di autenticazione SPID - Sistema Pubblico di Identità Digitale, Carta d’identità elettronica (CIE) o Carta Nazionale dei Servizi (CNS).

Le domande sono soggette al pagamento dell’imposta di bollo, ai sensi del d.P.R. 26 ottobre 1972, n. 642, da assolversi esclusivamente in modo virtuale, salve le esenzioni di legge.

Il contributo è concesso a domanda, per ordine cronologico di ricevimento e nei limiti degli stanziamenti di bilancio, sulla base dei dati auto dichiarati dall’operatore economico richiedente.

Nel caso in cui si avvalga della facoltà prevista dall’articolo 3, comma 11 dell’allegato 1 alla DGR n. 997 del 9 agosto 2021, il richiedente dovrà inserire, a decorrere dal 28 febbraio 2022 e non oltre il termine di un anno dalla data di presentazione della domanda di contributo, la documentazione comprovante l’ultimazione dell’investimento, costituita dalle fatture (o documenti a esse equipollenti) a saldo e dalla relativa documentazione certificativa dell’avvenuto pagamento. La Piattaforma non consentirà l’inserimento di tale documentazione oltre il termine di un anno dalla data di presentazione della domanda. Qualora sia esercitata la predetta facoltà, occorre presentare un’apposita domanda dedicata.

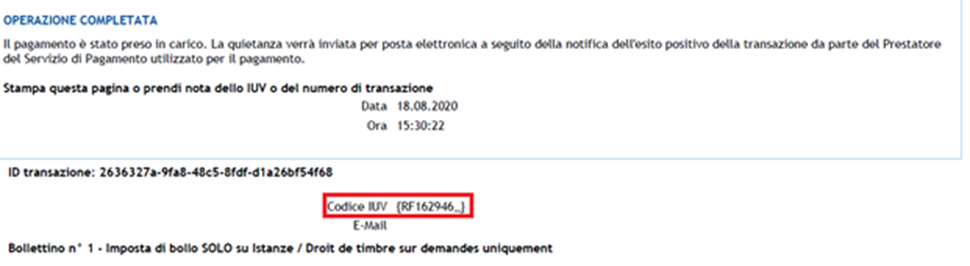

Al fine di perfezionare l’assolvimento dell’imposta di bollo di € 16,00, gli utenti assoggettati al pagamento dell’imposta di bollo devono effettuare il pagamento attraverso la funzionalità denominata “Imposta di Bollo SOLO su Istanze” resa disponibile sulla Piattaforma Regionale dei Pagamenti integrata PagoPA. Per maggiori dettagli consultar la sezione “Istruzioni bollo virtuale”.

Una volta effettuato il pagamento, il richiedente dovrà inserire nella domanda il codice IUV indicato nella ricevuta telematica, come evidenziato nell’esempio in calce, di avvenuto pagamento (RT), che la Piattaforma avrà inviato alla casella e-mail indicata dall’utente al momento del pagamento stesso.

La domanda può essere presentata dai:

Nel caso in cui la domanda sia presentata da un delegato, all’istanza dovrà essere allegata copia dell’atto di delega sottoscritto digitalmente dal delegante. Nel caso in cui la delega non sia firmata digitalmente occorre, altresì, allegare la copia fotostatica non autenticata di un documento d’identità o di riconoscimento, in corso di validità, del delegante. Tale delega, sottoscritta dal beneficiario e datata prima dell’inoltro della domanda, deve essere conservata per successivi controlli da parte della Struttura regionale competente.

Il delegante è consapevole delle responsabilità anche penali in caso di dichiarazioni mendaci e attesta che le autodichiarazioni, rese per suo tramite dal delegato, sono complete e veritiere.

Per informazioni telefonare al contact center 800 006 300 dal lunedì al venerdì, orario 08:00 - 17:30.

Misura art. 16 LR 15/2021Documento docx (17Kb)

Documento pdf (161Kb)

Una volta effettuato l’accesso alla misura dalla piattaforma dedicata regionale, mediante identificazione con identità digitali SPID (Sistema Pubblico di Identità Digitale), CIE (Carta di Identità Elettronica) o CNS (Carta Nazionale dei Servizi), il richiedente deve indicare in quale tipologia di soggetto beneficiario ricada, a scelta tra impresa (iscritta al registro imprese con partita IVA), libero professionista o lavoratore autonomo oppure proprietario o gestore di rifugio alpino.

Se si è scelta la tipologia IMPRESA, il richiedente dovrà indicare in quale settore economico, come sopra individuato al punto Definizione dei settori economici ai fini delle modalità di presentazione della domanda di contributo, si vuole presentare domanda di aiuto. Se alla partita IVA dell’impresa sono legate attività che ricadono in più di uno dei settori economici, è possibile inserire tante domande di aiuto quante sono le attività svolte, rispettando comunque il limite minimo (euro 3.000) e massimo di spesa previsto a seconda del fatturato. La stessa possibilità di inserire più domande di aiuto è concessa se alla partita IVA sono associate sia l’attività di impresa, che di lavoratore autonomo o professionista o di gestore/proprietario di rifugio alpino.

Nel caso di scelta della tipologia libero professionista o lavoratore autonomo oppure proprietario o gestore di rifugio alpino è sufficiente compilare i campi richiesti dalla piattaforma dedicata.

Per tutte le tipologie di soggetti beneficiari previste è poi necessario indicare se le spese per cui si sta chiedendo l’aiuto sono già completamente ultimate oppure da ultimare entro un anno dalla presentazione della domanda. Nel caso in cui il richiedente voglia chiedere il contributo sia su interventi già ultimati che da ultimare deve presentare obbligatoriamente due domande distinte.

La piattaforma consente l’invio della domanda solo quando tutti i campi obbligatori sono stati compilati. In caso di errore successivo all’invio della domanda è comunque possibile ritirare la domanda, riportandola in stato di bozza, e ripresentarla, perdendo tuttavia la posizione nell’ordine cronologico precedentemente acquisita.

In caso di delega con firma digitale del delegante è sufficiente caricare sulla Piattaforma il file del documento di delega con estensione “.p7m” senza allegare documenti di identità (l’identificazione è garantita dalla firma digitale).

In caso di delega con firma olografa (non firmata digitalmente), occorre allegare il documento digitalizzato con scanner, insieme con la copia digitalizzata fronte e retro del documento di identità del delegante.

La Piattaforma richiede di inviare separatamente la copia del lato frontale e di quello posteriore del documento di identità, quindi sarà sufficiente utilizzare i relativi pulsanti per l’invio. Qualora entrambi i lati del documento fossero già riuniti su un unico file, sarà sufficiente spedire il file due volte, utilizzando entrambi i pulsanti di invio.

La data della delega deve essere antecedente alla data di presentazione della domanda. L’originale deve essere conservato per successivi controlli.

Il richiedente deve:

Per il calcolo del fatturato, al fine dell’individuazione del limite massimo di spesa ammissibile, occorre fare riferimento:

Casi particolari:

Qualora un operatore economico eserciti più attività, legate alla medesima partita Iva per calcolare la fascia di fatturato di riferimento sono da sommare i volumi d’affari corrispondenti a ciascuna delle attività svolte. Nel caso invece in cui le due attività abbiano partite Iva distinte, occorre calcolare i rispettivi fatturati, ed è possibile presentare più di una domanda (una per ogni partita Iva).

Per le imprese, "essere attivi alla data di presentazione della domanda" comporta il possesso della partita IVA attiva e l'iscrizione al Registro delle imprese.

Per i liberi professionisti la data di avvio dell’attività coincide con la data di attribuzione della partita IVA da parte dell’Agenzia delle Entrate.

I contributi di cui all’articolo 16 della “Legge” possono essere cumulati con aiuti concessi ai sensi del Quadro Temporaneo, nei limiti dallo stesso previsti. Se il cumulo comporta il superamento dell’importo di euro 1.800.000, di euro 225.000 per le imprese operanti nel settore della produzione primaria di prodotti agricoli o di euro 270.000 per il settore dell’acquacoltura, l’importo del contributo sarà ricalcolato e concesso nei limiti del plafond ancora disponibile, in applicazione dell’articolo 14, comma 4, del d.M. 31 maggio 2017, n. 115.

L’aiuto può essere altresì cumulato con aiuti concessi ai sensi dei regolamenti “de minimis” o dai regolamenti di esenzione per categoria, a condizione che siano rispettate le disposizioni e le norme sul cumulo previsti da tali regolamenti.

I contributi di cui all’articolo 16 della “Legge” non sono cumulabili con altri contributi in conto capitale, a valere su risorse regionali o cofinanziate con risorse regionali, concesse o concedibili per le stesse spese ammesse a contributo.

I contributi di cui all’articolo 16 della “Legge” sono cumulabili con mutui a tasso agevolato a valere su risorse regionali o cofinanziate con risorse regionali, concessi o concedibili per le stesse spese ammesse, in misura comunque tale da garantire l’applicazione di quanto previsto dagli articoli 5, comma 4, e 10, comma 4, della l.r. 19/2001 e 6, comma 5, della l.r. 6/2003.

Sì, sempre che la legge che ha istituito tali agevolazioni lo consenta, che siano rispettati i limiti massimi di aiuto previsti dalla normativa europea in materia di Aiuti di Stato e che l'eventuale importo della somma dei contributi sulla stessa spesa non superi l'importo della spesa effettivamente sostenuta.

L’aiuto non è cumulabile solamente con altri contributi erogati dalla Regione Valle d'Aosta

Nel caso siano accertate false dichiarazioni, il beneficiario, oltre alla revoca del contributo, incorre:

Sono l'esclusione da agevolazioni, finanziamenti, contributi o sussidi e l'eventuale revoca di quelli già concessi, esclusivamente per le imprese costituite in forma di società che hanno commesso illeciti amministrativi.

|

Elenco dei soggetti sottoposti a verifica antimafia ai sensi dell’art. 85 del d.lgs. 159/2011 |

|

|

Impresa individuale |

|

|

Società di capitali o cooperative |

|

|

Società semplice e in nome collettivo |

|

|

Società in accomandita semplice |

|

|

Società personali (oltre a quanto espressamente previsto per le società in nome collettivo e accomandita semplice) |

|

|

Società di capitali anche consortili, per le società cooperative di consorzi cooperativi, per i consorzi con attività esterna |

|

Considerate le conseguenze legate alla falsa dichiarazione, è consigliabile che il richiedente si faccia rilasciare dai soggetti sopra indicati apposita dichiarazione di insussistenza di motivi ostativi di cui al decreto antimafia (d. lgs. 159/2011).

No, sarà necessario auto-dichiarare la fascia del fatturato, nel 2019, tra quelle proposte:

Per gli operatori economici attivi dal 2019 il fatturato è calcolato sulla base del fatturato complessivo di riferimento, corrispondente a quello conseguito nel periodo di attività svolta, ragguagliato ad anno.

Per le imprese attive dal 1° gennaio 2020, per i proprietari e i gestori di rifugi alpini non costituiti in forma di impresa e per i lavoratori autonomi e i professionisti singoli o associati, la spesa complessiva massima ammissibile è di euro 50.000, a prescindere dal fatturato di riferimento.

Sì, nel caso in cui i contributi richiesti siano riferiti a investimenti effettuati in settori economici diversi tra quelli individuati dall’Allegato II alla DGR 997/2021 l’operatore economico è tenuto a presentare domande distinte, ciascuna delle quali relativa agli investimenti effettuati nel medesimo settore economico, nei limiti minimi e massimi di spesa ammissibile e di classe di fatturato, complessivamente riferiti all’operatore economico richiedente.

Nella spesa di investimento ovvero per beni strumentali rientrano i costi pluriennali, cioè i costi sostenuti per l'acquisto di fattori produttivi a lungo ciclo di utilizzo. Esempio: costi sostenuti per autoveicoli, per l’ampliamento di locali….

Occorre indicare la documentazione fiscale che attesta la spesa effettuata per realizzare le iniziative ammesse a contributo ovvero la fattura intestata al beneficiario, o il documento fiscale di valore probatorio equivalente emesso dal fornitore, corredata dei documenti comprovanti l’avvenuto pagamento e della descrizione dei beni e/o servizi acquisiti. Le spese sostenute sono ammesse a contributo a condizione che la data di emissione della relativa fattura o del documento fiscale di valore probatorio equivalente e la data del relativo effettivo pagamento siano riferite a una data compresa tra il 1° giugno 2021 e il 29 ottobre 2021.

Nel caso in cui si chieda il contributo relativamente ad un investimento ancora da ultimare, dovranno essere indicati in Piattaforma i preventivi di spesa, gli ordini di acquisto o computi metrici estimativi, e gli identificativi di spesa comprovanti l’esecuzione e il pagamento di almeno il 20 per cento dell’intervento.

In tal caso, il beneficiario si impegna a concludere l’investimento e a inserire, a decorrere dal 28 febbraio 2022 e non oltre il termine di un anno dalla data di presentazione della domanda di contributo, la documentazione comprovante l’ultimazione dell’investimento costituita dalle fatture (o documenti equipollenti) a saldo e della relativa documentazione certificativa dell’avvenuto pagamento.

Per le spese d’investimento ancora da ultimare occorre presentare un’apposita domanda di contributo dedicata. Il relativo contributo verrà erogato solamente ad avvenuta ultimazione dell’investimento e del suo integrale pagamento (entro e non oltre 1 anno dalla data di presentazione della domanda).

In capo al medesimo operatore economico, è ammessa la presentazione di una sola domanda di contributo ai sensi dell’articolo 16 della l.r. 15/2021 se nella medesima domanda sono cumulate le spese sostenute per più unità locali, purché nell’ambito del medesimo settore economico, come meglio individuati nell’Allegato 2 della DGR 997/2021.

Nel caso in cui i contributi richiesti siano riferiti a investimenti effettuati in settori economici diversi tra quelli individuati nell’Allegato 2 della DGR 997/2021, l’operatore economico è tenuto a presentare domande distinte, ciascuna delle quali relativa agli investimenti effettuati nel medesimo settore economico, nei limiti, minimi e massimi, di spesa ammissibile e di classe di fatturato, complessivamente riferiti all’operatore economico richiedente.

Nel caso in cui si avvalga per una o più spese della facoltà di cui all’articolo 3, comma 11, dell’Allegato 1 alla della DGR 997/2021, quindi in caso di spese non ancora concluse alla data di presentazione della domanda, l’operatore economico è tenuto alla presentazione di una domanda distinta.

Qualora le spese si riferiscano a opere di adeguamento degli spazi funzionali all’esercizio dell’impresa occorre inserire in Piattaforma:

Considerate le conseguenze legate alla falsa dichiarazione, è consigliabile che il richiedente si faccia rilasciare dal proprietario dell’immobile apposita dichiarazione di assenso all’effettuazione dell’intervento, alla presentazione della domanda di contributo e alla sua riscossione come da modello.

Si, per i pagamenti effettuati in valuta diversa dall’euro, il controvalore è determinato sulla base del tasso di cambio relativo al giorno di effettivo pagamento.

Il contributo è concesso nel rispetto del Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza da COVID-19 e del Regime Quadro statale di cui alla decisione della Commissione europea C(2020) 3482 del 21 maggio 2020, da ultimo modificata e prorogata dalla decisione C(2021) 2570 del 9 aprile 2021. Il riferimento è, in particolare, alle misure temporanee di cui al paragrafo 3.1. “Aiuti di importo limitato” del Quadro temporaneo.

L’aiuto è concesso fino al massimale complessivo di euro 1.800.000 per operatore economico, al lordo di oneri e imposte (euro 225.000 per il settore della produzione primaria di prodotti agricoli). Ai fini della verifica del rispetto del suddetto massimale si terrà conto degli aiuti concessi al richiedente, verificabili dall’Amministrazione tramite consultazione del Registro nazionale degli aiuti di Stato (RNA), nonché degli aiuti concessi alle imprese ad essa direttamente o indirettamente collegate che operino sullo stesso mercato o su mercati contigui. A tal fine, gli operatori economici richiedenti dovranno segnalare, sotto la propria responsabilità, eventuali aiuti di cui abbiano beneficiato imprese del gruppo che rientrino nella casistica sopra individuata.

Il contributo non può essere concesso alle imprese in stato di difficoltà, ai sensi del Regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, alla data del 31 dicembre 2019;

Solo per le micro e piccole imprese, così come definite nell’Allegato I del Regolamento (UE) n. 651/2014 non devono essere attualmente soggette a procedure concorsuali per insolvenza e di non aver ricevuto aiuti per il salvataggio, salvo che al momento della concessione dell’aiuto il prestito sia già stato restituito o la garanzia sia già stata revocata, o aiuti per la ristrutturazione, salvo che al momento della concessione dell’aiuto non siano più soggette al piano di ristrutturazione. Nel caso in cui la micro o piccola impresa sia attualmente soggetta a procedura concorsuale per insolvenza o abbia ricevuto un aiuto al salvataggio o alla ristrutturazione, può accedere al contributo dichiarando di non trovarsi in stato di difficoltà, ai sensi del Regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, alla data del 31 dicembre 2019.

ESTRATTO DAL REGOLAMENTO (UE) N. 651/2014 DELLA COMMISSIONE DEL 17 GIUGNO 2014

Per impresa in difficoltà si intende un'impresa che soddisfa almeno una delle seguenti circostanze:

Si definisce micro-impresa, l’impresa che:

ha meno di 10 occupati, e

ha un fatturato annuo oppure un totale di bilancio annuo non superiore a 2 milioni di euro.

Si definisce piccola impresa, l’impresa che:

ha meno di 50 occupati, e

ha un fatturato annuo oppure un totale di bilancio annuo non superiore a 10 milioni di euro.

Si definisce media impresa, l’impresa che:

ha meno di 250 occupati, e

ha un fatturato annuo non superiore a 50 milioni di euro, oppure un totale di bilancio annuo non superiore a 43 milioni di euro.