Misure COVID19 per operatori economici

Contributo per fronteggiare l’emergenza COVID-19 a favore degli organismi di formazione professionale (art. 56, comma 1, l.r. 8/2020)

In cosa consiste il contributo

Il contributo di cui trattasi per fronteggiare l’emergenza COVID-19 è una somma di denaro, corrisposta dalla Regione Valle d’Aosta, per il finanziamento dei costi sostenuti dagli organismi di formazione dal 9 marzo 2020 al 31 ottobre 2020, per assicurare il rispetto delle misure di sicurezza per il contenimento e il contrasto della diffusione del virus COVID-19 e per il sostegno dei costi diretti alla graduale ripresa delle attività e al mantenimento della continuità aziendale.

Il contributo a fondo perduto, una tantum e non ripetibile, è concesso per la realizzazione delle seguenti iniziative:

- acquisizione di dispositivi di protezione individuale, con esclusione, ove consentito dalla vigente normativa, di guanti e mascherine monouso,di beni (nel caso di bicchieri, posate e stoviglie monouso unicamente in materiale biodegradabile e compostabile), di servizi e di attrezzature, effettuazione di interventi di sanificazione degli ambienti di lavoro e dei beni strumentali all’esercizio delle attività e realizzazione di opere, anche provvisionali, finalizzate all’adeguamento degli ambienti di lavoro, necessari ad assicurare il rispetto delle condizioni di sicurezza e di salubrità sui luoghi di lavoro

- acquisizione di servizi di consulenza e formazione, finalizzati all’adozione di strategie e piani di riavvio o di proseguimento dell’attività, marketing e riorganizzazione aziendale, compresi i servizi di consulenza in materia di igiene degli alimenti e degli ambienti di lavoro;

- acquisizione di strumenti tecnologici per l’adozione di strategie e piani di riavvio, di proseguimento o di riorganizzazione dell’attività, ivi comprese le iniziative volte a favorire l’adozione del lavoro agile e la formazione a distanza;

- effettuazione di investimenti, materiali e immateriali, finalizzati allo sviluppo della digitalizzazione e di soluzioni di commercio elettronico, nonché alla partecipazione a circuiti di monete complementari;

- campagne pubblicitarie sulla stampa, quotidiana e periodica, anche on line, sulle emittenti televisive e radiofoniche locali, analogiche o digitali non partecipate dallo Stato. Sono escluse le inserzioni pubblicitarie sui motori di ricerca e sui social, televendite, servizi di pronostici, giochi e scommesse, spese accessorie e costi di intermediazione;

- studi, progettazioni e consulenza per il marketing e la riorganizzazione aziendale, compresi i servizi di consulenza in materia di igiene degli alimenti e degli ambienti di lavoro;

Il contributo è concesso sulla base del possesso dei requisiti auto-dichiarati dal richiedente.

Qual è la misura del contributo

Per la realizzazione delle iniziative ammissibili a contributo sono ammesse sia spese d’investimento sia spese correnti. Il contributo è determinato nella misura del 50 per cento della spesa ammissibile, sulla base degli importi autodichiarati nella domanda, comprovabili da idonea documentazione attestante l’effettuazione e la tracciabilità delle spese e il relativo pagamento entro il 31 ottobre 2020. Il limite minimo di spesa ammissibile è pari a euro 1.000 e quello massimo complessivo è pari a:

a) euro 50.000, al netto degli oneri fiscali se recuperabili, per organismi di formazione da zero a nove addetti, al 9 marzo 2020;

b) euro 80.000, al netto degli oneri fiscali se recuperabili, per organismi di formazione oltre i nove addetti, al 9 marzo 2020;

Chi può beneficiare del contributo

Gli organismi di formazione (OdF) che alla data del 9 marzo 2020 e alla data di inoltro della domanda sono iscritti all’Albo regionale degli organismi accreditati per la formazione professionale ai sensi della DGR n. 264 del 12 marzo 2018.

Come predisporre e trasmettere l’istanza

Apertura della piattaforma e scadenze

Le istanze per ottenere il bonus devono essere predisposte e inviate attraverso la piattaforma regionale dedicata a partire dalle ore 14:00 del giorno 10 settembre 2020 e non oltre le ore 23:59 del giorno 16 novembre 2020.

Il contributo è concesso a domanda, per ordine cronologico di ricevimento e nei limiti degli stanziamenti di bilancio, sulla base dei dati auto dichiarati dall'organismo di formazione richiedente. La domanda può essere presentata una sola volta da ciascun organismo di formazione.

L’istanza può essere presentata direttamente dal beneficiario o da un suo delegato, nel qual caso all’istanza dovrà essere allegata copia dell’atto di delega sottoscritto digitalmente dal delegante.

Nel caso in cui la delega non sia firmata digitalmente occorre, altresì, allegare la copia fotostatica non autenticata di un documento d’identità o di riconoscimento, in corso di validità, del delegante. Tale delega, sottoscritta dal beneficiario e datata prima dell’inoltro della domanda, deve essere conservata per successivi controlli da parte della Struttura regionale competente.

Il delegante è consapevole delle responsabilità anche penali in caso di dichiarazioni mendaci e attesta che le autodichiarazioni, rese per suo tramite dal delegato, sono complete e veritiere.

Il contributo è concesso a domanda, per ordine cronologico di ricevimento e nei limiti degli stanziamenti di bilancio, sulla base dei dati auto dichiarati dall'operatore economico richiedente.

Domande frequenti - FAQ

Come posso presentare la domanda?

La Regione Autonoma Valle d'Aosta ha predisposto una piattaforma web per la presentazione online delle istanze di domanda.

Le uniche credenziali ammesse per accedere alle misure della L.R. 8/2020 sono le identità digitali SPID o CNS, legalmente riconosciute dal Codice dell'Amministrazione Digitale.

Le informazioni per effettuare l'accesso sono raccolte nell'apposita pagina informativa

Le informazioni per l'uso della piattaforma web sono raccolte in un'apposita pagina informativa.

Quali sono i browser compatibili?

La piattaforma è stata testata con successo con i seguenti browser per computer (piattaforme mobili non completamente testate): Mozilla Firefox, Google Chrome, Microsoft Edge.

Il browser Internet Explorer non è compatibile con la piattaforma web di inserimento delle domande. Microsoft ha interrotto il supporto all'applicativo da anni, poiché ha spostato lo sviluppo verso il nuovo browser Edge, disponibile sulle nuove versioni dei sistemi operativi Microsoft Windows.

Attenzione! Al call center sono arrivate segnalazioni di utenti relative all'uso di browser Firefox incorporati in alcuni tipi di soluzioni CNS autoavvianti. In quei casi l'apparato presenta nei PC un menu dal quale si può avviare direttamente Firefox configurato per l'uso con firma digitale e CNS. I browser Firefox incorporati nella chiavetta sono tuttavia risultati non aggiornati e risalenti fino a 6 anni fa, presentando notevoli problemi di compatibilità con la piattaforma web (per esempio impossibilità di inviare una istanza di domanda). Il browser integrato nella CNS non è aggiornabile, quindi in casi del genere si suggerisce di contattare l'assistenza del fornitore della CNS, chiedendo se sia possibile effettuare l'aggiornamento, o in alternativa di farsi rilasciare una SPID e utilizzarla al posto della CNS con un browser aggiornato e compatibile con la piattaforma.

Per maggiori informazioni su SPID, CNS e sull'accesso, è disponibile una pagina informativa.

Qual è la documentazione fiscale che attesta l’effettuazione della spesa per le iniziative ammesse a contributo?

La documentazione fiscale che attesta la spesa effettuata per realizzare le iniziative ammesse a contributo consiste nella fattura intestata al beneficiario, o nel documento fiscale di valore probatorio equivalente emesso dal fornitore, corredata dai documenti comprovanti l'avvenuto pagamento e dalla descrizione dei beni e/o servizi acquisiti. Le spese sostenute sono ammesse a contributo a condizione che la data di emissione della relativa fattura o del documento fiscale di valore probatorio equivalente e la data del relativo effettivo pagamento siano riferite a una data compresa tra il 9 marzo 2020 e il 31 ottobre 2020..

Ci sono delle regole specifiche in merito all’ammissibilità delle spese?

Per essere ammesse a contributo, le spese devono essere strettamente funzionali ad assicurare il rispetto delle misure di sicurezza per il contenimento e il contrasto della diffusione del virus COVID-19 e al sostegno dei costi diretti alla graduale ripresa delle attività e al mantenimento della continuità aziendale.

Le spese devono essere effettuate e pagate nel periodo intercorrente tra il 9 marzo 2020 e il 31 ottobre 2020.

Le spese ammesse devono inoltre ricadere in una delle iniziative identificate con le lettere i., ii., iii., iv., v., vi., dell'articolo 2 dell'allegato 4 della deliberazione n. 856 del 31 agosto 2020.

Ad esempio: le spese di pulizia degli impianti di condizionamento, diverse da quelle sostenute per le ordinarie prassi di manutenzione degli impianti e dei relativi filtri (ad esempio pulizia/sostituzione stagionale come sopra citata), finalizzate ad aumentare la capacità filtrante del ricircolo attraverso, ad esempio, la sostituzione dei filtri esistenti con filtri di classe superiore, garantendo il mantenimento delle portate, mantenendo livelli di filtrazione/rimozione adeguati, sono riconosciute tra le spese ammesse.

Esistono delle spese per le quali è prevista un’esclusione tassativa dal contributo?

Si, ai fini dell’ottenimento del contributo non sono ammissibili:

a) le spese effettuate per l’acquisto di guanti e mascherine monouso a meno che non siano prescritte in via esclusiva dalla vigente normativa;

b) le spese effettuate per l’acquisto di bicchieri, posate e stoviglie monouso non realizzate in materiale biodegradabile e compostabile;

c) le spese sostenute e regolate per contanti ovvero tramite permuta o compensazione;

d) le spese sostenute direttamente dalle singole imprese consorziate/raggruppate e successivamente rifatturate al Consorzio/Raggruppamento e da questo rimborsate alle singole imprese;

e) le prestazioni effettuate con personale dell’impresa richiedente e i lavori in economia o le commesse interne;

f) le spese per l’acquisto di beni usati o rigenerati;

g) le spese effettuate a titolo di locazione finanziaria (leasing);

h) le spese relative all’acquisto di beni immobili;

i) le spese riconducibili a interventi per cui è necessario l’ottenimento del permesso di costruire;

j) le spese di natura fiscale se recuperabili;

k) gli oneri per spese e commissioni bancarie.

Come faccio a sapere se la normativa vigente prescrive per il mio settore di attività l’utilizzo di guanti e mascherine monouso?

Ai fini dell’individuazione dei “Protocolli di regolamentazione vigenti” è necessario, in primis, fare riferimento alle indicazioni contenute nelle “Linee guida per la riapertura delle attività economiche e produttive della Conferenza delle Regioni e delle Province autonome dell'11 giugno 2020” reperibili al seguente link: http://www.regioni.it/newsletter/n-3860/del-12-06-2020/linee-guida-per-la-riapertura-delle-attivita-economiche-produttive-e-ricreative-21321/

Sarà inoltre necessario verificare la coerenza con eventuali Protocolli regionali, reperibili al seguente link:

https://www.regione.vda.it/lavoro/riapertura_i.aspx

Sono ammesse a contributo spese effettuate in valuta diversa dall’euro?

Si, per i pagamenti effettuati in valuta diversa dall’euro, il controvalore è determinato sulla base del tasso di cambio relativo al giorno di effettivo pagamento.

Cosa si intende per “spese correnti” e “spese di investimento”?

Per spesa corrente si intendono i costi di esercizio, cioè i costi sostenuti per l'acquisto di fattori produttivi a breve ciclo di utilizzo. Ad esempio: i costi sostenuti per l'acquisto di materie prime, di servizi…..

Nella spesa di investimento rientrano invece i costi pluriennali, cioè i costi sostenuti per l'acquisto di fattori produttivi a lungo ciclo di utilizzo. Esempio: costi sostenuti per autoveicoli, per l’ampliamento di locali….

Qual è l’inquadramento per la disciplina in materia di aiuti di Stato

Il contributo è concesso nel rispetto del Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza da COVID-19 e del Regime Quadro nazionale di cui alla decisione della Commissione europea C(2020) 3482 final del 21 maggio 2020. Il riferimento è, in particolare, alle misure temporanee di cui al paragrafo 3.1 “Aiuti di importo limitato” del Quadro temporaneo.

Il contributo non può essere concesso alle medie e grandi imprese che si trovano già in difficoltà, ai sensi del regolamento generale di esenzione per categoria, alla data del 31 dicembre 2019, comprese quelle che si trovano in stato di scioglimento o di liquidazione volontaria, ad eccezione delle imprese in concordato preventivo con continuità aziendale, già omologato dal Tribunale.

Il contributo può essere concesso alle micro e piccole imprese, così come definite nell’Allegato I del Regolamento (UE) n. 651/2014, che risultavano già in difficoltà alla data del 31 dicembre 2019, purché non siano soggette a procedure concorsuali per insolvenza ai sensi del diritto nazionale e non abbiano ricevuto aiuti per il salvataggio o aiuti per la ristrutturazione. L’applicabilità di tale previsione è subordinatamente condizionata alla modifica del regime quadro nazionale autorizzato con Decisione della Commissione europea C(2020) 3482 del 21 maggio 2020 – Regime SA. 57021 e alla sua autorizzazione da parte della Commissione.

Cosa si intende per impresa in difficoltà

ESTRATTO DAL REGOLAMENTO (UE) N. 651/2014 DELLA COMMISSIONE DEL 17 GIUGNO 2014

Per impresa in difficoltà si intende un'impresa che soddisfa almeno una delle seguenti circostanze:

a. nel caso di società a responsabilità limitata (diverse dalle PMI costituitesi da meno di tre anni o, ai fini dell'ammissibilità a beneficiare di aiuti al finanziamento del rischio, dalle PMI nei sette anni dalla prima vendita commerciale ammissibili a beneficiare di investimenti per il finanziamento del rischio a seguito della due diligence da parte dell'intermediario finanziario selezionato), qualora abbia perso più della metà del capitale sociale sottoscritto a causa di perdite cumulate. Ciò si verifica quando la deduzione delle perdite cumulate dalle riserve (e da tutte le altre voci generalmente considerate come parte dei fondi propri della società) dà luogo a un importo cumulativo negativo superiore alla metà del capitale sociale sottoscritto. Ai fini della presente disposizione, per «società a responsabilità limitata» si intendono in particolare le tipologie di imprese di cui all'allegato I della direttiva 2013/34/UE e, se del caso, il «capitale sociale» comprende eventuali premi di emissione;

b. nel caso di società in cui almeno alcuni soci abbiano la responsabilità illimitata per i debiti della società (diverse dalle PMI costituitesi da meno di tre anni o, ai fini dell'ammissibilità a beneficiare di aiuti al finanziamento del rischio, dalle PMI nei sette anni dalla prima vendita commerciale ammissibili a beneficiare di investimenti per il finanziamento del rischio a seguito della due diligence da parte dell'intermediario finanziario selezionato), qualora abbia perso più della metà dei fondi propri, quali indicati nei conti della società, a causa di perdite cumulate. Ai fini della presente disposizione, per «società in cui almeno alcuni soci abbiano la responsabilità illimitata per i debiti della società» si intendono in particolare le tipologie di imprese di cui all'allegato II della direttiva 2013/34/UE;

c. qualora l'impresa sia oggetto di procedura concorsuale per insolvenza o soddisfi le condizioni previste dal diritto nazionale per l'apertura nei suoi confronti di una tale procedura su richiesta dei suoi creditori;

d. qualora l'impresa abbia ricevuto un aiuto per il salvataggio e non abbia ancora rimborsato il prestito o revocato la garanzia, o abbia ricevuto un aiuto per la ristrutturazione e sia ancora soggetta a un piano di ristrutturazione.

Quali sono le micro piccole medie imprese

Si definisce micro-impresa, l’impresa che:

a) ha meno di 10 occupati, e

b) ha un fatturato annuo oppure un totale di bilancio annuo non superiore a 2 milioni di euro.

Si definisce piccola impresa, l’impresa che:

a) ha meno di 50 occupati, e

b) ha un fatturato annuo oppure un totale di bilancio annuo non superiore a 10 milioni di euro.

Si definisce media impresa, l’impresa che:

a) ha meno di 250 occupati, e

b) ha un fatturato annuo non superiore a 50 milioni di euro, oppure un totale di bilancio annuo non superiore a 43 milioni di euro.

Calcolo del numero degli addetti al 9 marzo 2020

- Soggetti accreditati per l’ambito A) Formazione finanziata: sono conteggiati quali addetti le risorse professionali indicate, alla data del 9 marzo 2020, a dimostrazione del possesso del requisito R.11 “Possesso delle competenze organizzative minime” del dispositivo di accreditamento. La stessa risorsa professionale deve essere conteggiata una volta sola, ancorché inserita a presidio di più processi.

- Soggetti accreditati per l’ambito A) Formazione finanziata – Macrotipologia “Formazione per la realizzazione di percorsi IeFP”: sono conteggiati quali addetti le risorse professionali indicate, alla data del 9 marzo 2020, a dimostrazione del possesso dei requisiti “Applicare il CCNL al personale impegnato nei percorsi IeFP” e R.11 “Possesso delle competenze organizzative minime” del dispositivo di accreditamento oltre che i docenti incaricati per l’anno formativo 2019/2020 nell’ambito dei percorsi di IeFP. La stessa risorsa professionale deve essere conteggiata una volta sola, ancorché inserita a presidio di più processi.

- Soggetti accreditati ambito B) Formazione non finanziata: sono conteggiati quali addetti le risorse professionali indicate, alla data del 9 marzo 2020, a dimostrazione del possesso del requisito “R.10 Trasparenza del modello organizzativo” del dispositivo di accreditamento. La stessa risorsa professionale deve essere conteggiata una volta sola, ancorché inserita a presidio di più processi.

Il contributo può essere cumulato con altri aiuti

Gli aiuti di cui all’articolo 56, comma 1, della legge possono essere cumulati con altri aiuti concessi per le medesime finalità, nel rispetto della disciplina europea in materia di aiuti di Stato. In particolare, l’organismo di formazione non può beneficiare di aiuti ai sensi della medesima sezione 3.1. del Quadro temporaneo per un importo complessivo superiore a 800.000 euro oppure per un importo complessivo superiore a 100.000 euro se operante nel settore della produzione primaria di prodotti agricoli. In ogni caso, l’aiuto non può superare complessivamente i costi effettivamente sostenuti ammessi ad agevolazione.

Il contributo di cui all’articolo 56, comma 1, della legge non è cumulabile con i contributi previsti dalla medesima legge, all’articolo 52 destinato alle imprese del settore turistico-ricettivo, del commercio, della somministrazione di alimenti e bevande e dei servizi correlati nonché all’articolo 57 comma 5, destinato alle imprese agricole (secondo la definizione di cui all’articolo 2135 c.c.). Ne consegue, che i beneficiari in possesso dei requisiti per accedere alternativamente ai benefici di cui all’articolo 56 comma 1, oppure agli articoli 52 o 57 comma 5 della legge, potranno accedere, a propria scelta, alternativamente all’una o all’altra misura di sostegno, ma non potranno presentare domanda per più contributi. I contributi di cui all'art. 56 comma 1 della legge, per quanto riguarda gli organismi di formazione, sono inoltre incompatibili con altre misure erogate dall'Amministrazione Regionale relative alle medesime iniziative e finanziate nell'ambito di progetti formativi specifici.

Quali requisiti soggettivi è necessario possedere per presentare la domanda

Il richiedente deve:

a. non ricadere né personalmente né i soggetti di cui all’articolo 85, commi 1 e 2, del d.lgs. 159/2011 (codice antimafia), nelle condizioni ostative di cui all’articolo 67 del medesimo d.lgs.;

b. esclusivamente per le imprese costituite in forma di società e per gli enti forniti di personalità giuridica, non essere destinatario di provvedimenti giudiziari che applicano le sanzioni amministrative di cui all’articolo 9, comma 2, lettera d), del decreto legislativo 8 giugno 2001, n. 231 (Disciplina della responsabilità amministrativa delle persone giuridiche, delle società e delle associazioni anche prive di personalità giuridica, a norma dell'articolo 11 della l. 300/2000);

c. in caso di micro e piccola impresa, così come definita nell’Allegato I del Regolamento (UE) n. 651/2014, non aver ricevuto aiuti per il salvataggio o la ristrutturazione, non essere soggetta a procedura concorsuale per insolvenza e non trovarsi in stato di scioglimento o di liquidazione volontaria, ad eccezione del concordato preventivo con continuità aziendale, già omologato dal Tribunale (tale previsione è subordinatamente condizionata alla modifica del regime quadro nazionale autorizzato con Decisione della Commissione europea C(2020) 3482 del 21 maggio 2020 – Regime SA. 57021 e alla sua autorizzazione da parte della Commissione, ai sensi dell’articolo 13, comma 3, delle presenti disposizioni applicative);

d. in caso di media o grande impresa, così come definita nell’Allegato I del Regolamento (UE) n. 651/2014, non trovarsi già in difficoltà, ai sensi del regolamento generale di esenzione per categoria, alla data del 31 dicembre 2019, ad eccezione del concordato preventivo con continuità aziendale già omologato dal Tribunale, e non trovarsi in stato di scioglimento o di liquidazione volontaria.

Quali sono le conseguenze delle dichiarazioni mendaci

Nel caso siano accertate false dichiarazioni, il beneficiario, oltre alla revoca e conseguente restituzione del contributo, incorre:

a. secondo quanto stabilito dall’articolo 264 del d.l. 34/2020, nel divieto di accesso a contributi, finanziamenti e agevolazioni per un periodo di due anni decorrenti dal termine dell’adozione dell’atto di revoca;

b. secondo quanto stabilito dall’articolo 25, comma 9, del d.l. 34/2020, qualora la dichiarazione mendace sia riferita al possesso dei requisiti di cui all’articolo 67 del d.lgs. 159/2011 (Codice delle leggi antimafia e delle misure di prevenzione, nonché nuove disposizioni in materia di documentazione antimafia), nella pena della reclusione da due a sei anni. In caso di avvenuta erogazione del contributo, si applica l'articolo 322-ter del codice penale;

c. secondo quanto stabilito dall’articolo 76 del DPR 28 dicembre 2000, n. 445 (Testo unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa), qualora la dichiarazione mendace sia riferita alle restanti dichiarazioni rese, nelle pene previste dal codice penale e dalle leggi speciali in materia.

Quali sono le sanzioni amministrative dell’articolo 9, comma 2, lettera d) del d. lgs. 8 giugno 2001, n. 231 (Disciplina della responsabilità amministrativa delle persone giuridiche, delle società e delle associazioni anche prive di personalità giuridica, a norma dell'articolo 11 della l. 300/2000)

Sono l'esclusione da agevolazioni, finanziamenti, contributi o sussidi e l'eventuale revoca di quelli già concessi, esclusivamente per le imprese costituite in forma di società che hanno commesso illeciti amministrativi.

Chi sono i soggetti di cui all’articolo 85 del d. lgs 159/2011

|

Elenco dei soggetti sottoposti a verifica antimafia ai sensi dell’art. 85 del d.lgs. 159/2011 |

|

|

Impresa individuale |

1. Titolare dell’impresa 2. Direttore tecnico (se previsto) |

|

Società di capitali o cooperative |

1. Legale rappresentante 2. Amministratori (presidente del CdA/amministratore delegato, consiglieri) 3. Direttore tecnico (se previsto) 4. Membri del collegio sindacale 5. Socio di maggioranza (nelle società con un numero di soci pari o inferiore a 4) 6. Socio (in caso di società unipersonale) 7. Membri del collegio sindacale o, nei casi contemplati dall’art. 2477 del codice civile, al sindaco, nonché ai soggetti che svolgono i compiti di vigilanza di cui all’art. 6, comma 1, lettera b) del d.lgs. 231/2001 |

|

Società semplice e in nome collettivo |

1. Tutti i soci 2. Direttore tecnico (se previsto) 3. Membri del collegio sindacale (se previsti) |

|

Società in accomandita semplice |

1. Soci accomandatari 2. Direttore tecnico (se previsto) 3. Membri del collegio sindacale (se previsti) |

|

Società personali (oltre a quanto espressamente previsto per le società in nome collettivo e accomandita semplice) |

1. Soci persone fisiche delle società personali o di capitali che sono socie della società personale esaminata 2. Direttore tecnico (se previsto) 3. Membri del collegio sindacale (se previsti) |

|

Società di capitali anche consortili, per le società cooperative di consorzi cooperativi, per i consorzi con attività esterna |

1. Legale rappresentante 2. Componenti organo di amministrazione (presidente del CdA/amministratore delegato, consiglieri) 3. Direttore tecnico (se previsto) 4. Membri del collegio sindacale (se previsti) 5. Ciascuno dei consorziati che nei consorzi e nelle società consortili detenga una partecipazione superiore al 10 per cento oppure detenga una partecipazione inferiore al 10 per cento e che abbia stipulato un patto parasociale riferibile a una partecipazione pari o superiore al 10 percento, ed ai soci o consorziati per conto dei quali le società consortili o i consorzi operino in modo esclusivo nei confronti della pubblica amministrazione |

Come posso fare se non sono sicuro della situazione dei soggetti di cui all’articolo 85 del d. lgs. 159/2011

Considerate le conseguenze legate alla falsa dichiarazione, è consigliabile che il richiedente si faccia rilasciare dai soggetti sopra indicati apposita dichiarazione di insussistenza di motivi ostativi di cui al decreto antimafia (d. lgs. 159/2011).

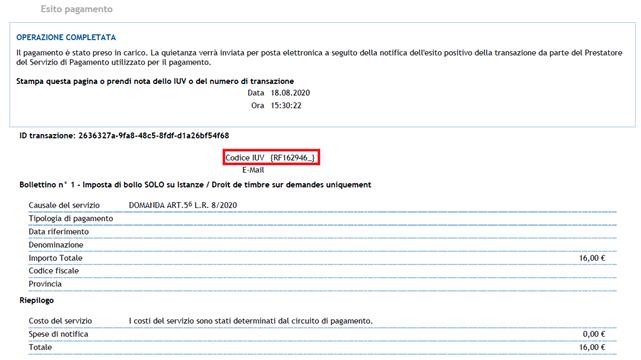

Come pagare l'imposta di bollo

Al fine di perfezionare l'assolvimento dell'imposta di bollo di € 16,00, gli utenti possono effettuare il pagamento attraverso la funzionalità denominata “Imposta di Bollo SOLO su Istanze” resa disponibile sulla Piattaforma Regionale dei Pagamenti integrata PagoPA.

Una volta effettuato il pagamento, il richiedente dovrà inserire nella domanda il codice IUV indicato nella ricevuta telematica, come evidenziato nell’esempio in calce, di avvenuto pagamento (RT), che la Piattaforma avrà inviato alla casella e-mail indicata dall’utente al momento del pagamento stesso.

Ulteriori informazioni e risposte a domande frequenti (FAQ) sono reperibili alla pagina seguente:

https://new.regione.vda.it/servizi/misure-covid/misure/istruzioni-bollo-virtuale

Cosa si deve mettere nella causale del pagamento?

Il testo da inserire come causale del pagamento è "DOMANDA ART.56 L.R.8/2020".

Chi deve effettuare il versamento dell'imposta di bollo? Il versamento può essere effettuato dal delegato con proprio strumento di pagamento (carta di credito o IBAN intestato al delegato e non al beneficiario del contributo)?

L'imposta di bollo può essere pagata da chiunque e con qualunque strumento di pagamento, occorre però inserire il Codice Fiscale o partita IVA del beneficiario del bonus, la Ragione Sociale, o il Cognome e Nome (nel caso di CF), del beneficiario e i dati di residenza o sede e la causale (massimo 40 caratteri) contenente le informazioni su legge e articolo della misura per la quale si presenta domanda, es: “DOMANDA ART.56 L.R.8/2020”.

Il bollo può essere già pagato anche prima della data di presentazione della domanda di contributo, occorre conservare la ricevuta, per successivi controlli e inserire il codice IUV in piattaforma.

Supporto

Per informazioni e chiarimenti: formazionefse@regione.vda.it